炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

※【军工&建筑材料】万里石(002785.SZ)-石材主业起家,全力打造新能源+铀矿发展新动能

对外发布时间: 2024年10月16日

A股首家石材上市公司,基本盘稳固,全产业链协同优势显著。公司是中高端石材综合服务商,专注于建筑装饰石材及景观石材的设计、加工、销售和安装。在当前下游房地产行业处于转型调整期、石材主业承压背景下,公司营收仍稳中有升,2020-2023年营收复合增速7.5%

转型新能源+铀矿业务,开拓第二、第三增长曲线。携手泰利信,开拓盐湖提锂新业务,落地产业化进程。拟收购哈富矿业旗下股权,参股中核资源公司,铀矿资源注入可期。

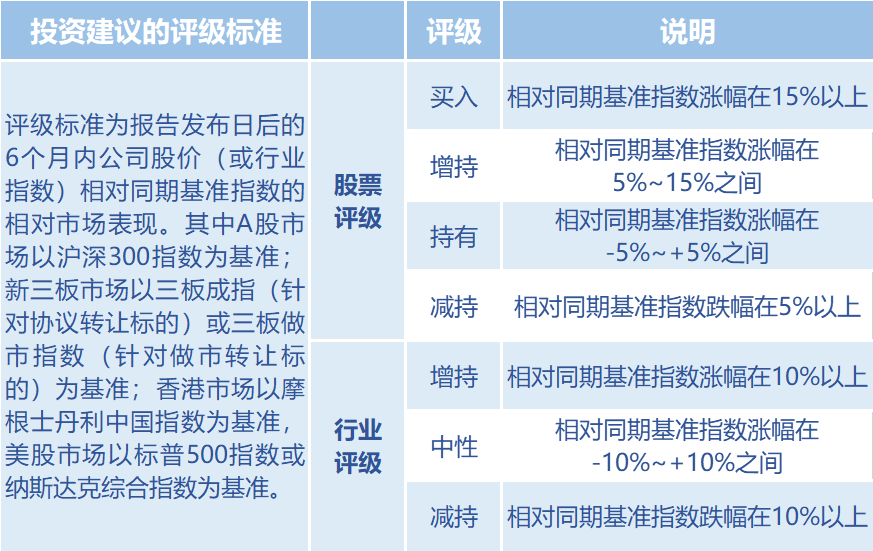

投资建议:公司基本盘稳固,传统石材主业稳健发展,转型盈利能力更强、市场空间更广阔的新能源产业及铀矿产业,开拓第二、第三增长曲线,与产业、技术、资源各方在探索发展道路上迈出坚实步伐,为公司业务转型升级奠定基础。我们预计公司2024-2026年归母净利润分别为0.06、0.80、1.46亿,对应PE分别为1057X、75X、41X。考虑到万里石由传统石材业务转型升级,带来盈利能力及市场空间大幅提升,首次覆盖,给予“增持”评级。

风险提示:碳酸锂价格波动风险;新项目产能爬坡不及预期风险;收购铀矿业务进度不及预期风险;财务费用率预测不及预期风险;假设不及预期风险。

余平(金麒麟分析师) 分析师 S0680520010003 yuping@gszq.com

沈猛(金麒麟分析师) 分析师 S0680522050001 shenmeng@gszq.com

研究视点

※【轻工制造】仙鹤股份(603733.SH)-预计成本攀升、价盘稳定,盈利表现靓丽

对外发布时间: 2024年10月16日

公司发布三季度业绩预增公告:单Q3归母净利润为2.42-2.80亿元(同比+20.1%~+38.9%),中值为2.61亿元(同比+29.5%);单Q3扣非净利润为2.23-2.61亿元(同比+33.3%~+56.0%),中值为2.42亿元(同比+44.6%)。产销景气,均价稳定,成本小幅抬升,业绩表现符合我们预期。

盈利预测:预计2024-2026年公司归母净利润分别为10.8、14.7、18.7亿元,对应PE估值分别为12.1X、8.9X、7.0X。

风险提示:原材料波动超预期,需求复苏不及预期,竞争加剧。

姜文镪 分析师 S0680523040001 jiangwenqiang1@gszq.com

重要声明

2、本订阅号所载资料的信息来源被认为是可靠的,但是国盛证券对这些信息的准确性和完整性不作任何保证,也不保证所包含信息不发生任何变更,相关资料和观点仅供参考。本订阅号推送内容仅反映国盛证券研究人员于发出完整报告当日的判断,本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以国盛证券正式发布的研究报告为准。

3、本订阅号推送信息所涉及的投资评级、目标价格等投资观点,均基于特定的假设、特定的评级体系、相对同期基准指数得出的中长期价值判断,并非对证券或金融工具的具体买卖时点、买卖价格等的操作建议。本订阅号所载的资料和观点仅供参考,不构成对任何人的投资建议,任何接收人应自主作出投资决策并自行承担投资风险。在任何情况下,国盛证券及其雇员不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。

4、国盛证券有限责任公司已获中国证监会许可(金麒麟分析师)的证券投资咨询业务资格,本公众订阅号(微信号∶gszqyis)为国盛证券研究所依法设立、独立运营的唯一官方订阅号。其他个人或机构在微信平台上以国盛证券研究所名义注册的,或含有"国盛证券研究",或含有国盛证券研究所品牌名称相关信息的其他订阅号均不是国盛证券研究所的官方订阅号。